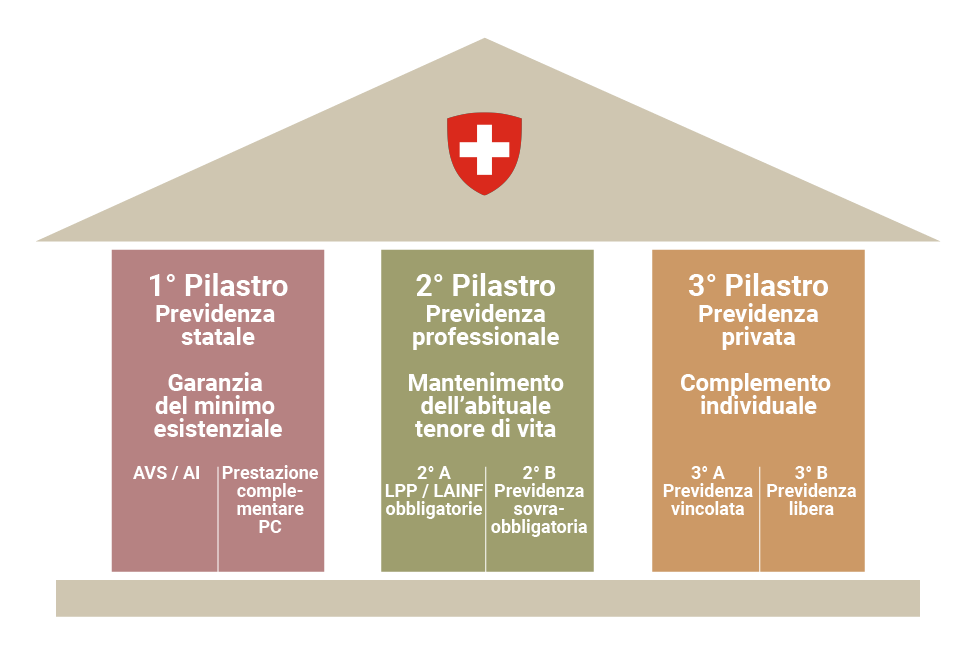

Il Secondo Pilastro o previdenza professionale

È composto, principalmente da tre assicurazioni:

- LAINF

- IGM

- LPP

Cos'è e a cosa serve la LAINF

Tutti i lavoratori occupati in Svizzera sono assicurati d’obbligo secondo la legge federale del 20 marzo 1981 sull’assicurazione contro gli infortuni (LAINF).

Con le sue prestazioni, l’assicurazione contro gli infortuni contribuisce a rimediare al danno causato alla salute e all’attività lucrativa nel caso in cui un assicurato subisca un infortunio o è affetto da una malattia professionale.

Chi è tenuto ad assicurarsi contro gli infortuni?

Tutti i salariati occupati in Svizzera devono essere assicurati contro gli infortuni.

Si considerano salariate le persone che esercitano un’attività lucrativa dipendente ai sensi dell’AVS. Sono tenuti ad assicurarsi contro gli infortuni:

- i lavoratori a domicilio;

- gli apprendisti;

- i tirocinanti;

- i volontari;

- le persone attive in centri d’apprendistato e centri per invalidi;

- le persone attive presso un datore di lavoro per verificare una scelta professionale (stage d’orientamento professionale);

- le persone che adempiono le condizioni di cui all’articolo 8 della legge del 25 giugno 1982 sull’assicurazione contro la disoccupazione (LADI) o ricevono indennità secondo l’articolo 29 LADI (disoccupati);

Chi non è tenuto ad assicurarsi contro gli infortuni?

Non sono tenuti ad assicurarsi contro gli infortuni:

- i lavoratori indipendenti;

- i familiari collaboranti-che non percepiscono un salario in contanti e non versano contri- buti all’AVS, o che sono parenti in linea ascendente o discendente del capo di un’azienda agricola, oppure che essendo generi o nuore del capo di un’azienda agricola vero- similmente assumeranno l’azienda in proprio;

- i dipendenti della Confederazione assoggettati all’assicurazione militare;

- i membri dei consigli d’amministrazione non attivi nell’azienda, per quest’attività;

- i pompieri di milizia;

- le persone che esercitano un’attività d’interesse pubblico, a condizione che non vi sia un contratto di lavoro, come in particolare membri di Parlamenti, autorità e commissioni, per quest’attività;

- i lavoratori indipendenti residenti in Svizzera e i membri della loro famiglia che collaborano nell’azienda e non sono obbligatoriamente assicurati possono assicurarsi a titolo facoltativo presso l’assicuratore dei loro dipendenti. Lo stesso vale, a determinate condizioni, per i lavoratori indipendenti cittadini svizzeri o di uno Stato membro dell’UE o dell’AELS e domiciliati in uno Stato dell’UE o dell’AELS.

Quando gli assicurati hanno diritto a prestazioni?

Gli assicurati hanno diritto a prestazioni dell’assicurazione obbligatoria contro gli infortuni in caso di:

- infortuni professionali;

- infortuni non professionali;

- malattie professionali.

I dipendenti il cui orario di lavoro settimanale presso un datore di lavoro non raggiunge almeno le otto ore sono assicurati solo contro gli infortuni e le malattie professionali, ma non contro gli infortuni non professionali. Gli infortuni verificatisi sul tragitto per recarsi al lavoro o sulla via del ritorno sono considerati infortuni professionali.

Cos'é e a cosa serve l'IGM, Indennità Giornaliera Malattia?

La copertura indennità perdita guadagno malattia, serve a garantire al lavoratore dipendente la continuazione del pagamento del salario in seguito a malattia.

A differenza della Lainf non é obbligatoria.

In assenza di un contratto di IGM il datore di lavoro é tenuto alla continuazione del pagamento del salario tramite le prescrizioni della scala bernese.

La Scala Bernese: garanzia di diritto al salario

| Durata del rapporto di lavoro | Durata del diritto al salario |

|---|---|

| Fino a 3 mesi | Nessun salario oppure salario per 3 settimane se il rapporto di lavoro è stato concluso per più di tre mesi |

| Da 3 a 12 mesi | 3 settimane |

| Durante il 2° anno di servizio | 1 mese |

| Dal 3° anno al 4° anno | 2 mesi |

| Dal 5° anno al 9° anno | 3 mesi |

| Dal 10° anno al 14° anno | 4 mesi |

| Dal 15° anno al 19° anno | 5 mesi |

| Dal 20° anno al 24° anno | 6 mesi |

Successivamente, ogni 5 anni, un mese in più.

Questa scala viene usata oggi sia dal settore padronale che sindacale.

Meno conosciute della scala bernese, si possono menzionare le scale “basilese” e “zurighese”, che vengono applicate da alcune autorità giudiziarie.

Cos'é e a cosa serve la Lpp?

È la cassa pensioni aziendale. Le prestazioni assicurate, assieme a quelle dell’AVS del primo pilastro, garantiscono fino al 60% dell’ultimo salario.

A differenza del primo pilastro, la previdenza per la vecchiaia aziendale viene finanziata con il sistema di capitalizzazione. Ovvero ciascuno risparmia e versa direttamente per le proprie prestazioni.

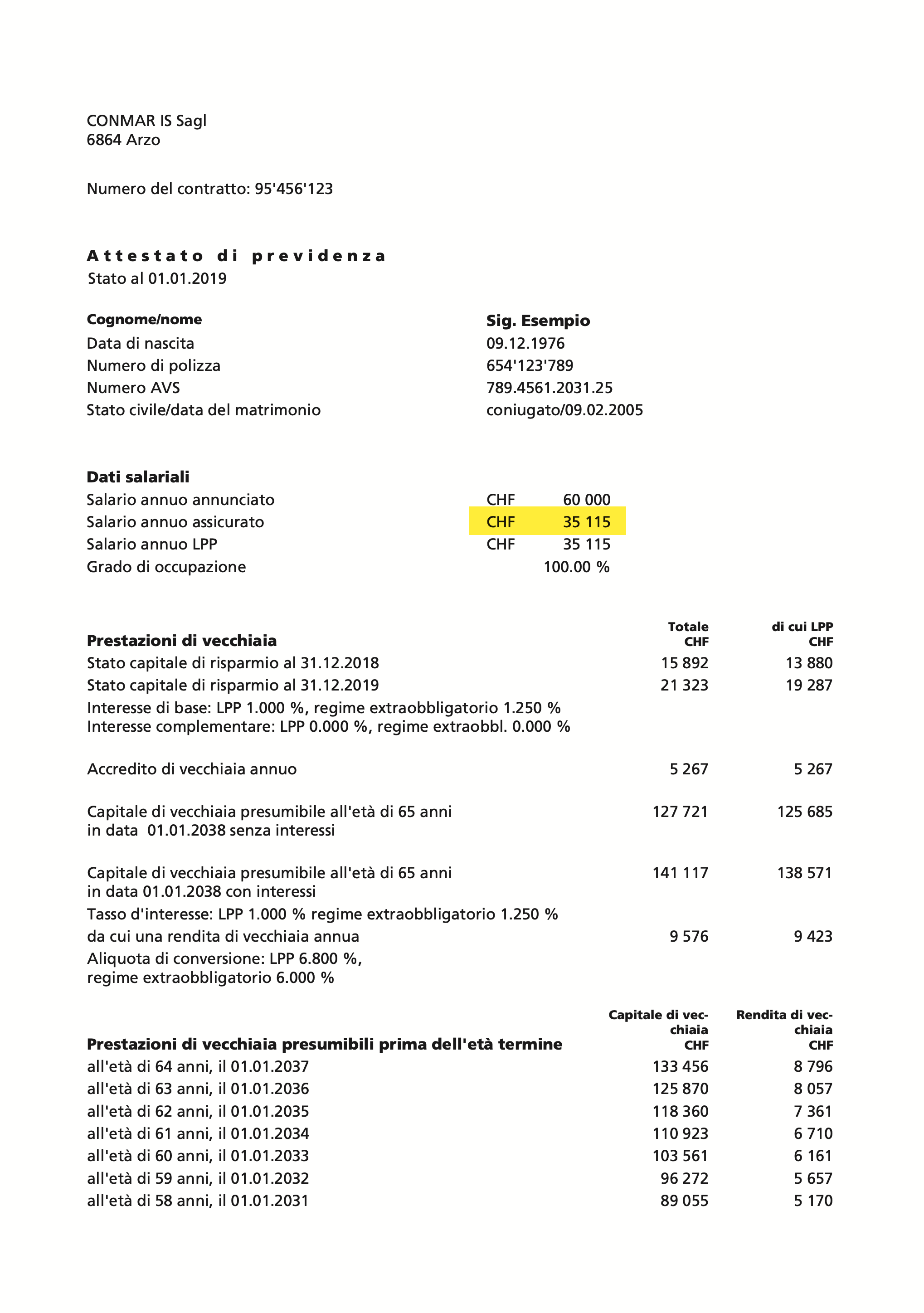

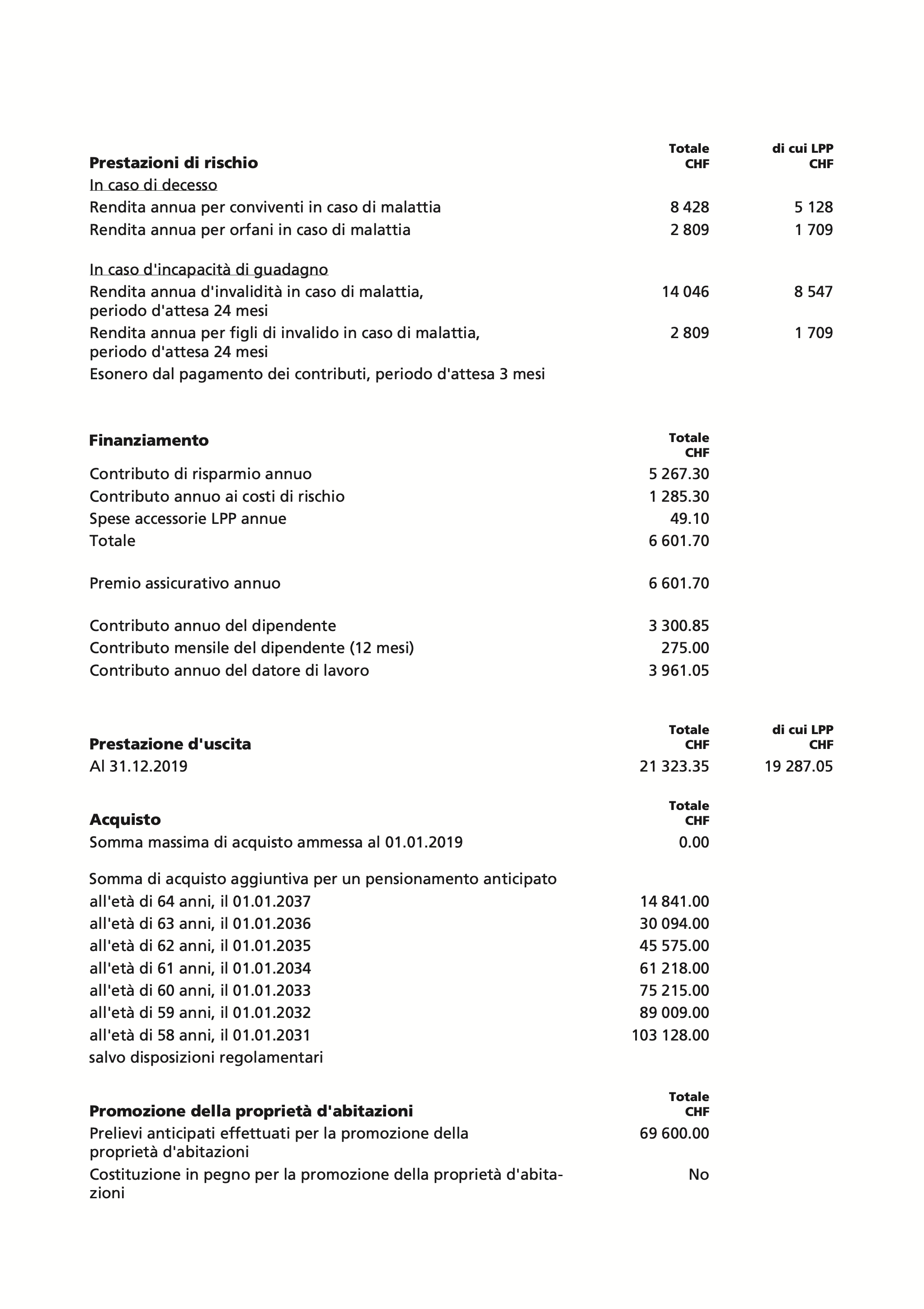

Le informazioni sulla rendita di vecchiaia sono contenute nel certificato di previdenza che la cassa pensione invia all’inizio di ogni anno direttamente agli assicurati.

L’importo delle rendite indicato, deve essere considerato come “provvisorio”, dipende infatti da molti fattori come l’andamento del salario, il grado di occupazione, l’aliquota di conversione da capitale in rendita ecc. ecc.

Il secondo pilastro è indispensabile nel sistema dei tre pilastri svizzero e contribuisce sostanzialmente alla tranquillità finanziaria e alla libertà di scelta nella terza età.

La cassa pensione, è obbligatoria per tutti i dipendenti che percepiscono un salario superiore a CHF 22'050 all'anno. È i nvece facoltativa per i lavoratori indipendenti.

Le principali coperture sono le seguenti:

- Rendita in caso di vita al pensionamento

- Rendita di invalidità da malattia

- Rendita per figli di invalidi da malattia

- Rendita per vedove

- Rendita per orfani

Il capitale accumulato nella LPP, può essere prelevato anticipatamente nei seguenti casi.

- Per l'acquisto della casa primaria.

- Per avviare un'attività indipendente.

- Se si lascia definitivamente la Svizzera (verso un paese fuori dagli accordi bilaterali)

In tutti gli altri casi si avrà diritto alle prestazioni solo a seguito di un evento assicurato o al pensionamento.

Come si legge il certificato di previdenza

→ Cliccare sulle aree evidenziate in giallo